Dự kiến đơn hàng dệt may dần phục hồi từ quý 4/2023

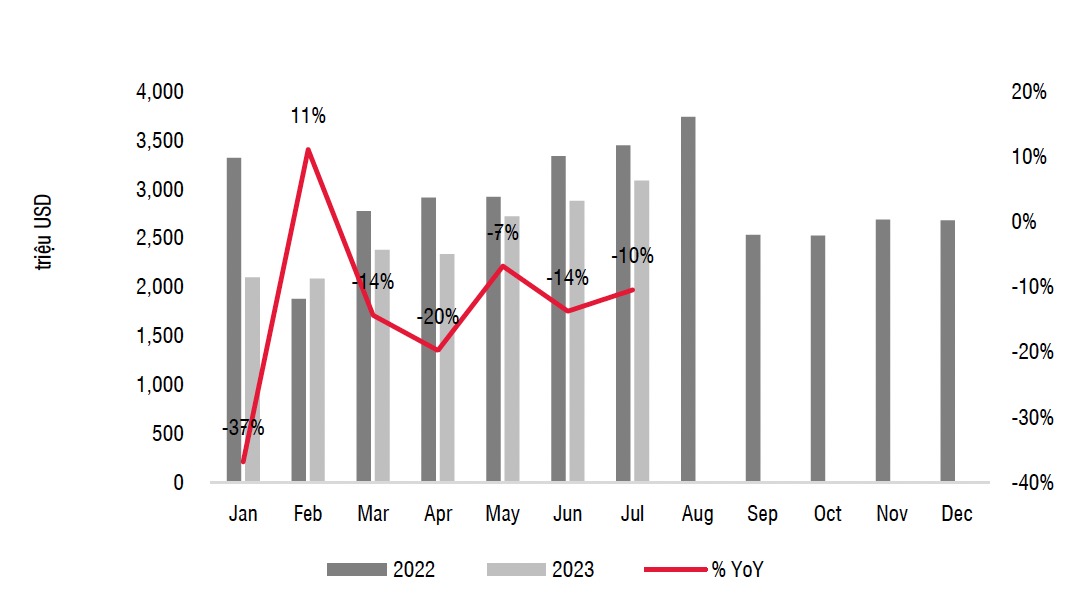

Trong tháng 7/2023, kim ngạch xuất khẩu dệt may của Việt Nam đạt 3,8 tỷ USD, giảm 9% so với tháng 7/2022. Mức giảm này thấp hơn đáng kể so với mức giảm 17% của 6 tháng đầu năm nay so với nửa đầu năm 2022. Kim ngạch xuất khẩu dệt may trong tháng 7 vừa qua cũng đạt mức cao nhất theo tháng kể từ đầu năm đến nay. Điều này cho thấy đà suy giảm doanh thu của ngành dệt may Việt Nam đang dần được thu hẹp.

Luỹ kế 7 tháng đầu năm nay, kim ngạch xuất khẩu dệt may của Việt Nam đạt 22,8 tỷ USD, giảm 15% so với 7 tháng đầu năm 2022. Trong đó, kim ngạch xuất khẩu sang Hoa Kỳ - thị trường xuất khẩu lớn nhất (chiếm 39% tổng kim ngạch) đạt 8,7 tỷ USD, giảm 24% so với 7 tháng đầu năm 2022. Kim ngạch xuất khẩu sang châu Âu và Nhật Bản lần lượt đạt 2,7 tỷ USD (giảm 10%) và 2,2 tỷ USD (tăng 4%).

Theo đánh giá gần nhất của Hiệp hội Dệt may Việt Nam (VITAS), kim ngạch xuất khẩu dệt may Việt Nam năm nay chỉ có thể đạt trên dưới 40 tỷ USD, giảm khoảng 9-10% so với năm 2022 trong bối cảnh tổng cầu dệt may thế giới năm 2023 giảm từ 8-10% so với năm 2022.

Kim ngạch xuất khẩu dệt may của Việt Nam qua các tháng trong năm 2023 và so với năm 2022. (Nguồn: Tổng cục Hải quan, SSI Research)

Vừa qua, Tập đoàn Dệt may Việt Nam (mã cổ phiếu VGT – sàn UPCoM), đơn vị dệt may hàng đầu Việt Nam, nhận định ngành dệt may Việt Nam đã qua “đáy xấu nhất”. Tập đoàn Dệt may Việt Nam cũng cho biết hơn một nửa khách hàng của tập đoàn này đánh giá tình hình thị trường đang tốt lên, tín hiệu chung cho thấy hiệu quả ngành may trong 6 tháng cuối năm nay sẽ tương đương 6 tháng đầu năm.

Tương tự, SSI Research nhận định đơn đặt hàng đối với ngành dệt may Việt Nam dự kiến sẽ được cải thiện dần từ quý 4/2023. Tập đoàn Dệt may Việt Nam hiện cũng lưu ý các doanh nghiệp dệt may Việt Nam cần lưu ý về rủi ro quy mô đơn hàng bị giảm và rủi ro tỷ giá.

Nhu cầu tại Hoa Kỳ có thể mất tới 2 năm để phục hồi

SSI Research cho biết, do nền kinh tế toàn cầu suy thoái , áp lực lạm phát và mức tồn kho cao trong nửa đầu năm 2022, các quốc gia xuất khẩu hàng dệt may lớn khác đã ghi nhận mức xuất khẩu trong nửa đầu năm nay giảm hơn 20% so với cùng kỳ năm 2022. Trong đó, Trung Quốc ghi nhận mức giảm 7,3% so với cùng kỳ năm ngoái. Bangladesh là quốc gia duy nhất ghi nhận mức tăng 4% so với cùng kỳ năm 2022.

Theo khảo sát của các nhà bán lẻ lớn, mặc dù Việt Nam được đánh giá cao hơn Bangladesh về chất lượng và năng lực sản xuất, nhưng Bangladesh có lợi thế về chi phí, thuế và các khoản trợ cấp của Chính phủ (từ hải quan đến trợ cấp lãi suất). Bangladesh nằm trong số 45 quốc gia đang phát triển hiện được miễn thuế vào châu Âu.

Trong khi đó, quy tắc xuất xứ đối với vải trở đi (các sản phẩm may mặc xuất khẩu phải được sản xuất từ vải sản xuất tại Việt Nam) được nhận định là một thách thức trong ngắn hạn đối với Việt Nam khi phần lớn vải vẫn phải nhập khẩu từ Trung Quốc.

Thời kỳ nền kinh tế suy thoái, chi phí là một trong những yếu tố quan trọng nhất khi các nhà bán lẻ lựa chọn nhà sản xuất. Mức lương tối thiểu ở Bangladesh hiện là 75 USD/tháng, trong khi mức lương tối thiểu ở Việt Nam và Trung Quốc lần lượt là 199 USD/tháng và 300 USD/tháng.

Đáng chú ý, SSI Research cho biết trong năm 2022, tỷ giá đồng USD/đồng Taka của Bangladesh đã giảm 17%; trong khi đó, tỷ giá giữa đồng USD/Việt Nam Đồng chỉ giảm 3,5%. Theo đó, xuất khẩu của Bangladesh trở nên cạnh tranh hơn so với Việt Nam.

Tuy nhiên, Việt Nam hiện vẫn tiếp tục được xếp hạng cao hơn về chất lượng sản phẩm, năng suất lao động và thời gian giao hàng, đây là những yếu tố quan trọng đối với các nhà bán lẻ khi nền kinh tế phục hồi và nhu cầu gia tăng.

.jpg)

Lượng tồn kho sản phẩm dệt may tại Hoa Kỳ qua các năm. (Nguồn: SSI Research, FRED)

Về triển vọng đối với ngành dệt may Việt Nam thời gian tới, Tập đoàn Dệt may Việt Nam nhận định sự phục hồi sẽ diễn ra chậm do chi tiêu cho các mặt hàng không thiết yếu cần có thời gian để phục hồi.

SSI Research hiện dự báo giá bán của hàng may mặc xuất khẩu sẽ tiếp tục duy trì ở mức thấp, thấp hơn khoảng 20% so với mức bình quân trong nửa đầu năm 2022, và chỉ cải thiện nhẹ đối với đơn hàng FOB. Do đó, biên lợi nhuận của doanh nghiệp sản xuất sẽ tiếp tục được thu hẹp mặc dù chi phí nguyên liệu đầu vào đang dần cải thiện; biên lợi nhuận gộp sẽ khó quay trở lại mức đỉnh trong năm 2019.

Hơn nữa, Tập đoàn Dệt may Việt Nam dự kiến xu hướng đơn đặt hàng với khối lượng nhỏ hơn và thời gian giao hàng nhanh hơn (thời gian giao hàng trước đây lên tới 2 tháng và bây giờ có thể rút ngắn xuống còn 3-4 tuần) sẽ kéo dài đến năm 2024.

.jpg)

Xuất khẩu dệt may của Việt Nam sang thị trường Hoa Kỳ qua các năm. (Nguồn: Tổng cục Hải quan, SSI Research)

Trong nửa cuối năm 2023, các doanh nghiệp sản xuất hàng may mặc trong nước kỳ vọng các đơn đặt hàng trong quý 3/2023 sẽ vẫn tương đương mức quý 2/2023 và sau đợt giảm giá mạnh trong các kỳ nghỉ lễ của quý 4/2023, triển vọng doanh thu sẽ được cải thiện.

Hầu hết các công ty đều đã ghi mức nền kết quả kinh doanh thấp trong quý 4/2022, do đó, kỳ vọng các doanh nghiệp sẽ đạt mức tăng trưởng lợi nhuận dương ngay từ quý 4/2023. Thống kê trong quá khứ, khi lượng hàng tồn kho quần áo ở Hoa Kỳ đạt đỉnh điểm vào tháng 1/2007, thị trường phải mất hai năm để hấp thụ với lượng hàng tồn kho sau đó mới phục hồi trở lại vào tháng 12/2009, SSI Research cho biết.

Minh Quân

[https://tapchicongthuong.vn/bai-viet/nganh-det-may-da-qua-day-du-kien-don-hang-dan-phuc-hoi-tu-quy-42023-109682.htm]

Tag: #đơn hàng dệt may 2023 #tình hình dệt may quý 4

- Triển lãm Quốc tế Hà Nội về Công nghiệp Dệt May - HanoiTex 2024 (22.10.2024)

- Triển lãm quốc tế Ngành công nghiệp Dệt & May – Thiết Bị, Nguyên phụ liệu & Vải 2023 (18.10.2023)

- Mỹ tiếp tục là thị trường tiềm năng của ngành da giày Việt Nam (11.10.2023)

- Ngành dệt may, da giày đặt mục tiêu xuất khẩu đạt 80 tỉ đô la vào năm 2025 (11.10.2023)

- Dệt may, da giầy tiếp tục là điểm sáng của nền kinh tế (11.10.2023)

- Phát triển ngành Dệt May, Da Giầy là ngành chủ lực về xuất khẩu (10.10.2023)

- Ngành dệt may – da giày ứng phó tình trạng sụt giảm đơn hàng (10.10.2023)

- Thiếu hụt đơn hàng, doanh nghiệp dệt may, da giày gặp khó (10.10.2023)

- Chiến lược phát triển ngành dệt may và da giầy việt nam đến năm 2030, tầm nhìn đến năm 2035 (11.10.2023)

- Ngành dệt may, da giày đối mặt nhiều thách thức (10.10.2023)

Online: 2

Online: 2 Tổng truy cập: 426815

Tổng truy cập: 426815